Reforma Tributária: Receita prepara programa para corrigir inconsistências de IBS e CBS

A Receita Federal e o Comitê Gestor do IBS, CGIBS, preparam um programa de conformidade para apoiar as empresas durante a implantação do IBS e da CBS em 2026. O Ato Conjunto RFB/CGIBS nº 4 determinou que os dois órgãos publiquem, em até 30 dias, um novo ato para instituir esse programa. A iniciativa terá […]

ECF 2026: prazo terminou. Veja os cuidados para regularizar ou retificar

O prazo regular para transmitir a Escrituração Contábil Fiscal, a ECF 2026, terminou em 31 de julho. A obrigação reúne informações referentes ao ano-calendário de 2025 e deve demonstrar corretamente a apuração do Imposto de Renda da Pessoa Jurídica, o IRPJ, e da Contribuição Social sobre o Lucro Líquido, a CSLL. Para as empresas que […]

Governo prorroga para 2027 adaptação de produtor rural e pessoa física à Reforma Tributária

O Governo Federal ampliou o prazo para que produtores rurais e outras pessoas físicas se adaptem às novas obrigações da Reforma Tributária. Com a publicação do Decreto nº 13.075, de 21 de julho de 2026, a inscrição no CNPJ e a emissão dos documentos fiscais previstos na regulamentação da CBS passarão a ser obrigatórias a […]

O fornecedor mais barato pode custar mais com a Reforma Tributária

Escolher um fornecedor apenas pelo menor preço sempre envolveu riscos relacionados à qualidade, ao prazo de entrega e à continuidade do abastecimento. Com a Reforma Tributária, porém, essa decisão também passa a ter um componente fiscal relevante: o crédito de IBS e CBS gerado pela compra. Na prática, duas propostas comerciais podem apresentar preços diferentes […]

Resolução CGIBS nº 16/2026: o que muda nos documentos fiscais do IBS e da CBS

A Resolução CGIBS nº 16, de 29 de julho de 2026, não criou um novo tributo, não alterou alíquotas e não estabeleceu, isoladamente, as datas de obrigatoriedade dos documentos fiscais eletrônicos. Sua função foi de governança. A norma atribuiu provisoriamente ao presidente do Conselho Superior do Comitê Gestor do IBS competência para editar, em nome […]

Novo cronograma dos documentos fiscais do IBS e da CBS: datas oficiais e impactos para as empresas

A Receita Federal e o Comitê Gestor do Imposto sobre Bens e Serviços publicaram o Ato Conjunto RFB/CGIBS nº 4, de 31 de julho de 2026, com o cronograma oficial de obrigatoriedade dos documentos fiscais eletrônicos relacionados ao IBS e à CBS. Para documentos amplamente utilizados no comércio, na indústria e no transporte, como NF-e, […]

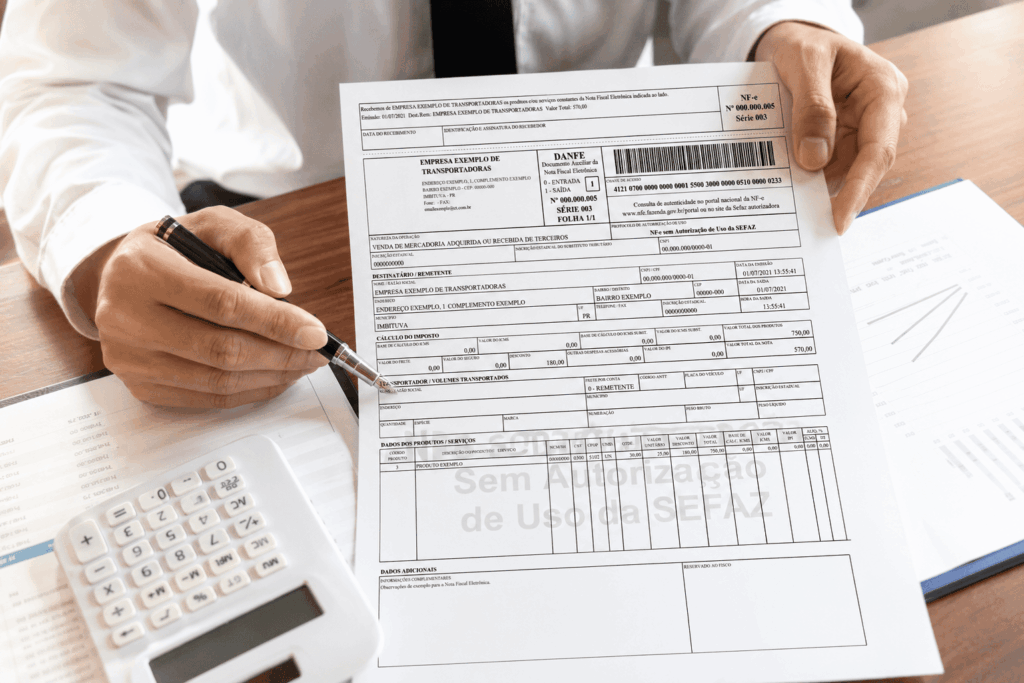

Prazo de manifestação do destinatário da NF-e caiu para 90 dias

A manifestação do destinatário da NF-e passou a ter prazo máximo de 90 dias para os eventos conclusivos. A mudança foi estabelecida pelo Ajuste SINIEF nº 14/2026, que alterou a cláusula décima quinta-C do Ajuste SINIEF nº 7/2005 e definiu que os eventos de Confirmação da Operação, Desconhecimento da Operação e Operação não Realizada poderão […]

Precificação empresarial: como formar preços com margem, tributos e estratégia

A precificação empresarial estratégica não consiste apenas em somar custos e aplicar uma margem. Ela define quanto a empresa lucra, como o caixa se comporta e até onde o negócio consegue crescer. Quando a empresa forma preços sem um método confiável, ela pode aumentar o faturamento e, mesmo assim, perder dinheiro. Isso acontece porque tributos, […]

Guias falsas da Receita: como empresas devem evitar golpes e pagamentos indevidos

Guias falsas da Receita representam um risco cada vez mais relevante para empresários, gestores financeiros, contadores e equipes administrativas. O golpe costuma usar nomes oficiais, logotipos, termos fiscais e mensagens de urgência para convencer a empresa a pagar um boleto, DARF, DAS ou QR Code falso. Esse tipo de fraude não atinge apenas pessoas físicas. […]

Reforma Tributária e Simples Nacional: quando o regime pode deixar de ser a melhor opção

Reforma Tributária e Simples Nacional deixaram de ser temas separados. Embora o Simples Nacional continue existindo, a chegada do IBS e da CBS muda a forma como empresas devem avaliar carga tributária, competitividade, créditos fiscais e relação com clientes. Muitos empresários ainda acreditam que a Reforma Tributária afetará apenas empresas do Lucro Presumido ou do […]